Полупроводники на волне AI: что стоит за рекордным ростом сектора в 2026

Процессор Nvidia. Фото: Nvidia

С начала 2026 года ETF на полупроводники стали одними из лидеров рынка: SMH прибавил около +71%, а SOXX - почти +96% (на 16 июня). Но за впечатляющей доходностью стоит гораздо более длинная история. За последние пять лет сектор пережил и стремительный рост, и коррекцию более чем на 30%, прежде чем вновь выйти в лидеры. Разберемся, почему полупроводники стали основой AI-экономики, что поддерживает рост индустрии сегодня и какие риски скрываются за столь сильным ралли.

Пять лет: от бума к обвалу и снова к росту

Чтобы понять, почему сектор оказался в числе лидеров рынка, важно посмотреть на события последних пяти лет: каждый этап менял взгляд инвесторов на полупроводниковую индустрию.

2021 - дефицит. Пандемия резко изменила структуру спроса на электронику. Люди массово покупали ноутбуки, мониторы, игровые приставки и другую технику для удаленной работы и дома. Одновременно автопроизводители столкнулись с нехваткой микросхем: современные автомобили уже зависели от десятков и сотен электронных компонентов. Производственные мощности не успевали за спросом, сроки поставок росли, а дефицит чипов стал одной из главных тем мировой экономики. На этом фоне полупроводниковые компании дорожали вместе с ожиданиями, что спрос будет оставаться высоким еще долго.

2022 - обвал. Затем рынок резко развернулся. ФРС начала агрессивно повышать ставки, и технологические акции, особенно компании с высокими мультипликаторами, попали под давление. Одновременно начал сходить на нет пандемийный спрос: продажи ПК и смартфонов снижались, склады производителей и дистрибьюторов переполнялись, а цены на память и отдельные компоненты падали. Инвесторы быстро пересмотрели ожидания по сектору. SMH за год потерял около -33%, SOXX - около -35%. Полупроводники напомнили рынку, что это не только история роста, но и циклическая индустрия, чувствительная к ставкам, запасам и конечному спросу.

2023 - перелом. Новую фазу открыл бум генеративного ИИ. После запуска ChatGPT фокус рынка сместился с потребительской электроники на вычислительную инфраструктуру для дата-центров. Главным дефицитным ресурсом стали не обычные чипы, а GPU и ускорители для обучения и запуска AI-моделей. Nvidia стала символом этой волны, а весь сектор начал переоцениваться по другой логике: уже не как набор циклических производителей компонентов, а как основа новой технологической инфраструктуры. За год SMH прибавил более +73%, и рынок фактически начал закладывать в цены долгосрочный спрос со стороны AI.

2024-2025 - закрепление тренда. Рост продолжился, но стал более выборочным. Инвесторы начали смотреть не просто на сектор в целом, а на то, какие компании реально выигрывают от AI-капзатрат. Отсюда и расхождение между ETF: в 2024 году SOXX заметно отставал от SMH из-за разного состава фондов и разной доли Nvidia и других лидеров AI-инфраструктуры. Главным драйвером стали капитальные расходы крупнейших технологических компаний на дата-центры, серверы, GPU, сетевое оборудование и энергомощности. Полупроводники окончательно превратились из «поставщиков железа» в ключевое звено AI-экономики.

2026 - кульминация. В 2026 году ставка рынка на AI-инфраструктуру усилилась еще больше. Расходы крупнейших технологических компаний продолжают расти, спрос на вычислительные мощности остается высоким, а инвесторы видят в полупроводниках прямой способ участвовать в развитии AI. Поэтому сектор показывает рекордные темпы роста и снова входит в число лидеров рынка. По сути, за пять лет полупроводники прошли полный цикл: от пандемийного дефицита и ажиотажного спроса через резкий циклический спад к новой фазе структурного роста, где чипы стали фундаментом дата-центров, AI-моделей и всей цифровой инфраструктуры.

Годовая доходность ETF SMH и SOXX, 2021–2026. Источник: Yahoo Finance, на 16 июня 2026.

Что движет сектором сейчас

Главный двигатель роста - гонка за AI-инфраструктуру. Крупнейшие технологические компании строят дата-центры, закупают GPU, расширяют облачные мощности и фактически создают новый промышленный слой для экономики искусственного интеллекта.

Масштаб инвестиций уже сопоставим с отдельными отраслями. По оценкам, в 2026 году Amazon, Alphabet, Meta, Microsoft и Oracle могут направить на инфраструктуру около $700 млрд, причем примерно три четверти этих расходов будут связаны с AI. Это почти на две трети больше, чем годом ранее. По отдельности картина выглядит так: Amazon - около $200 млрд, Alphabet - $175-185 млрд, Meta - $115-135 млрд, Microsoft - свыше $120 млрд, Oracle - около $50 млрд.

Значительная часть этих денег в итоге проходит через полупроводниковую цепочку: GPU, сетевые чипы, память, серверные компоненты, оборудование для дата-центров и производственные мощности. Главный бенефициар - Nvidia. Ее дата-центровый бизнес растет взрывными темпами: квартальная выручка сегмента достигла $75,2 млрд, а годовой рост составил 85-92%. Доля компании на рынке AI-ускорителей оценивается примерно в 81%, поэтому именно Nvidia остается главным драйвером переоценки всего сектора.

Но история уже шире одной компании. Рост спроса распространяется на производителей памяти, поставщиков оборудования, контрактные фабрики, разработчиков сетевых решений и всю инфраструктуру вокруг AI-дата-центров. Поэтому рынок полупроводников растет не только за счет хайпа вокруг отдельных акций, а за счет реального расширения капитальных расходов.

Отраслевая ассоциация SIA ожидает, что в 2026 году мировой рынок полупроводников вырастет на 26% и впервые превысит $1 трлн. Bank of America дает еще более агрессивный прогноз: около $1,3 трлн уже в 2026 году и до $2 трлн к 2030 году. Если эти оценки реализуются, полупроводники окончательно закрепятся как одна из ключевых инфраструктурных отраслей AI-экономики.

Производство полупроводников. Иллюстрация: iStockphoto

SMH и SOXX: в чем разница

SMH и SOXX оба дают экспозицию на полупроводниковый сектор, но делают это по-разному. Поэтому их доходность может заметно расходиться даже в один и тот же рыночный период.

SMH от VanEck сильнее сконцентрирован в крупнейших компаниях сектора, прежде всего в Nvidia. Когда рынок растет за счет нескольких лидеров AI-инфраструктуры, такая структура работает в плюс: фонд быстрее реагирует на рост Nvidia, TSMC, Broadcom и других крупных игроков. Именно поэтому в 2024 году SMH заметно опередил SOXX: +39,1% против +12,9%.

SOXX от iShares устроен более диверсифицированно и распределяет вес иначе. В периоды, когда ралли становится шире и к росту подключается больше компаний полупроводниковой цепочки, такая структура может дать преимущество. Это видно в 2026 году: SOXX вырос почти на +96%, тогда как SMH прибавил около +71%.

Внутри обоих фондов представлены ключевые игроки AI-цепочки: Nvidia, TSMC, Broadcom, AMD, ASML, Qualcomm и Micron. Но роль этих компаний в портфелях отличается. Nvidia и TSMC дают прямую ставку на вычисления и производство передовых чипов, ASML - на литографическое оборудование, без которого невозможны современные техпроцессы, Micron - на память, Broadcom и AMD - на ускорители, сетевые решения и серверную инфраструктуру.

Поэтому разница между SMH и SOXX - не в том, что один фонд «лучше» другого, а в структуре экспозиции. SMH сильнее зависит от крупнейших лидеров сектора, а SOXX дает более широкую ставку на полупроводниковую цепочку.

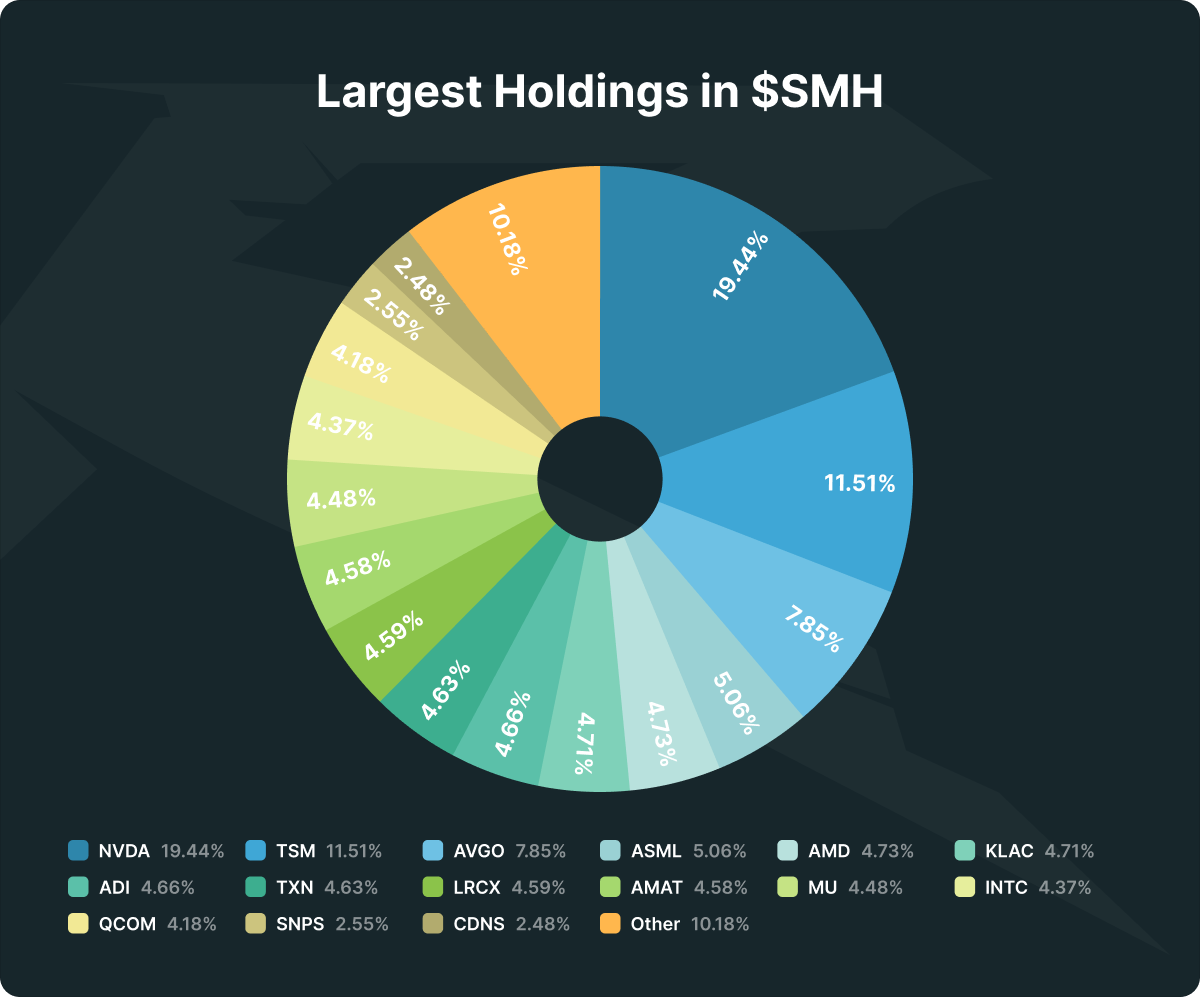

Крупнейшие позиции ETF SMH: Nvidia (19,4%), TSMC (11,5%), Broadcom (7,9%) и другие.

Обратная сторона: риски

За высокой доходностью стоит высокая волатильность. 2022 год показал, что сектор способен падать на треть, и его цикличность никуда не делась. Значительная часть будущего роста уже заложена в цену, а высокая концентрация в нескольких именах – Nvidia, TSMC, Broadcom, AMD, ASML – делает фонды чувствительными к новостям этих компаний и к прогнозам по капзатратам. Если гиганты замедлят расходы на дата-центры, первым это почувствует именно полупроводниковый сектор.

Где здесь Regolith

На маркетплейсе Regolith полупроводниковый сектор доступен через ETF SMH и SOXX с порогом входа от $50. Для инвестора это способ получить экспозицию сразу на корзину ключевых компаний AI-инфраструктуры - от производителей GPU и памяти до поставщиков литографического оборудования и контрактных фабрик.

Такой формат снижает зависимость от одной отдельной акции и позволяет участвовать в росте сектора через диверсифицированный инструмент.

Материал носит информационный характер и не является инвестиционной рекомендацией. Прошлая доходность не гарантирует будущие результаты. Данные по доходности указаны на 16 июня 2026 года.