Венчурный рынок вырос до $3,5 трлн: почему инвесторам все сложнее вернуть деньги

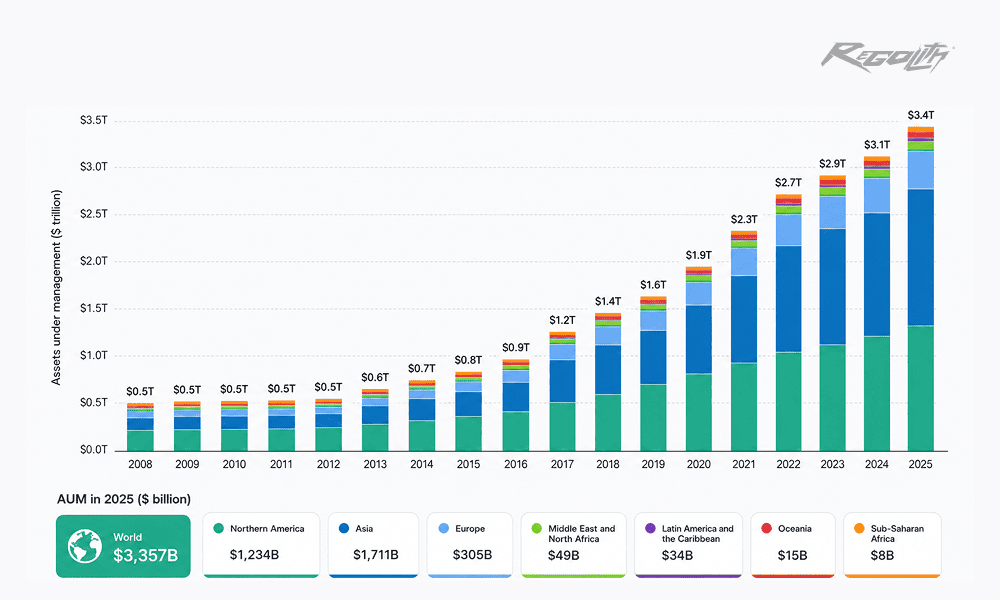

Венчурный капитал превратился из нишевого источника финансирования стартапов в огромную индустрию с активами под управлением почти на $3,5 трлн. За последние 20 лет инвестиции получили более 250 тыс. компаний. Но вместе с ростом рынка появилась новая проблема: деньги все чаще остаются запертыми в частных компаниях на годы дольше, чем рассчитывали инвесторы.

К такому выводу пришли World Economic Forum и Stanford Graduate School of Business в отчете The Future of Venture Capital: Unlocking Liquidity and Growth. По мнению авторов, сегодня венчурной индустрии недостаточно уметь привлекать капитал. Ей необходимо восстановить механизм его возврата: продавать доли, распределять деньги инвесторам и направлять их в новые фонды и стартапы.

Как работает венчурный цикл

Венчурный фонд привлекает капитал от институциональных и частных инвесторов, формирует портфель долей в непубличных компаниях и рассчитывает на рост их стоимости в течение нескольких лет. При этом повышение оценки стартапа в очередном раунде увеличивает стоимость актива только на бумаге. Реальная доходность возникает после выхода из инвестиции.

Основные механизмы выхода:

- IPO и последующая продажа акций на публичном рынке;

- продажа компании стратегическому покупателю;

- реализация доли другому инвестору на вторичном рынке.

После выхода фонд фиксирует доход, возвращает капитал вкладчикам и распределяет прибыль. Полученные средства могут быть направлены в новые фонды, а затем в следующее поколение частных компаний. Так формируется оборот капитала внутри венчурной экосистемы.

Сейчас этот цикл замедлился. Объем частного финансирования и оценки компаний продолжают расти, но число IPO и крупных сделок M&A остается недостаточным. В результате в портфелях фондов накапливается нереализованная стоимость, а сроки возврата капитала увеличиваются.

Для инвесторов это означает более низкую ликвидность и более длительный горизонт вложений. Для фондов – меньше распределений и более сложный фандрайзинг новых стратегий. Пока старые инвестиции не превращаются в денежные выплаты, капитал медленнее возвращается на рынок и хуже перераспределяется в новые компании.

Рост мировых венчурных активов под управлением по регионам в 2008–2025 годах. Источник: Stanford GSB Venture Capital Initiative, расчеты на основе данных PitchBook.

$3,2 трлн нереализованной стоимости

По данным отчета, в портфелях венчурных фондов накопилось около $3,2 трлн нереализованной стоимости. Это оценка долей в компаниях, которые фонды еще не продали. Она отражается в отчетности, но не является свободными деньгами, доступными инвесторам.

Предположим, фонд вложил $10 млн в стартап, а в следующем раунде компания получила оценку в пять раз выше. На бумаге стоимость доли фонда также может вырасти примерно в пять раз. Но пока никто не купил эту долю, фонд не получил прибыль наличными.

При ухудшении рыночной конъюнктуры компания может привлечь следующий раунд по более низкой оценке или столкнуться с отсутствием спроса на свою долю. Поэтому высокая стоимость портфеля на бумаге не гарантирует сопоставимой доходности при фактическом выходе из инвестиции.

Для венчурных фондов это особенно важно. Среди их инвесторов часто есть пенсионные фонды, страховые компании, университеты, семейные офисы и государственные фонды. Им нужны реальные денежные выплаты, чтобы выполнять свои обязательства и вкладывать средства в новые фонды.

Стартапы остаются частными все дольше

Один из главных источников накопившейся неликвидности – увеличение срока между первым венчурным раундом и выходом компании на биржу.

По состоянию на 31 марта 2026 года в мире насчитывалось 1 920 частных компаний с оценкой не менее $1 млрд. При этом 59% из них были основаны более десяти лет назад, а каждая пятая – более 15 лет назад.

Для стартапа длительное пребывание на частном рынке может быть выгодным. Компания избегает ежеквартальной отчетности, получает больше свободы в управлении и может привлекать деньги у крупных частных инвесторов без давления биржи.

Но для ранних инвесторов и сотрудников это означает более продолжительное ожидание. Их доли могут стоить миллионы долларов на бумаге, но использовать эти деньги для покупки жилья, диверсификации капитала или новых инвестиций невозможно без сделки.

Раньше успешная венчурная компания обычно стремилась к IPO после достижения определенного масштаба. Сейчас крупнейшие стартапы способны проводить частные раунды на десятки миллиардов долларов и откладывать листинг. В результате частный рынок берет на себя функции, которые раньше выполняла биржа, но не предоставляет сопоставимой ликвидности и прозрачности.

Почему венчурному рынку не хватает ликвидности

Проблема состоит не только в том, что отдельным инвесторам приходится ждать дольше. Когда венчурный фонд не продает старые активы, он не распределяет деньги среди своих вкладчиков. Те, в свою очередь, осторожнее участвуют в новых фондах. В результате сокращается объем капитала, доступного молодым управляющим и компаниям на ранних стадиях.

Так возникает замкнутый круг:

мало IPO и продаж компаний → мало возвратов инвесторам → меньше новых обязательств перед фондами → меньше денег для новых стартапов.

Этот эффект особенно опасен для небольших фондов. Крупные управляющие могут привлекать капитал благодаря бренду, прошлым результатам и отношениям с институциональными инвесторами. Новым командам без длинной истории становится значительно сложнее.

В итоге рынок концентрируется сразу на двух уровнях: деньги переходят к крупнейшим фондам, а те направляют все большую долю капитала в несколько самых известных компаний.

Вторичный рынок ускоряет возврат капитала

На фоне слабого рынка IPO быстро развивается торговля долями частных компаний. На вторичном рынке инвестор, основатель или сотрудник продает уже существующие акции другому покупателю. Компания при этом обычно не получает новых денег, но продавец получает ликвидность, не дожидаясь IPO или полного поглощения бизнеса.

В 2025 году объем вторичных сделок с американскими венчурными активами оценивался в $106,3 млрд. Из них около $91,7 млрд пришлось на прямые сделки с акциями компаний, а $14,6 млрд – на сделки, организованные управляющими фондами. По масштабу вторичный рынок приблизился к традиционным выходам через IPO и поглощения.

Такие сделки могут проходить в нескольких форматах:

- Прямая продажа акций. Сотрудник или ранний инвестор продает долю новому покупателю.

- Тендерное предложение. Компания сама организует сделку и определяет, кто, сколько и по какой цене может продать.

- Продажа доли в фонде. Инвестор продает свое участие в венчурном фонде другому институциональному покупателю.

- Фонд-продолжение. Управляющий переносит зрелые активы из старого фонда в новый, предоставляя одним инвесторам возможность выйти, а другим – сохранить участие.

Вторичный рынок постепенно перестает восприниматься как площадка для вынужденных продаж. Он становится частью нормального планирования капитала, мотивации сотрудников и управления портфелем.

Ликвидность сосредоточена у лидеров

Несмотря на быстрый рост, вторичный рынок пока не решает проблему для всей индустрии. В четвертом квартале 2025 года 20 самых активно торгуемых стартапов обеспечили 86,4% стоимости сделок на платформе Hiive. На пять крупнейших компаний пришлось 55,6%.

Это означает, что ликвидность на вторичном рынке доступна прежде всего известным частным компаниям с высокими оценками и устойчивым спросом со стороны инвесторов. До IPO долю в SpaceX было значительно проще купить или продать, чем акции менее известного стартапа. Сегодня аналогичная ситуация сохраняется вокруг OpenAI, Anthropic, Stripe, Databricks и Revolut.

Поэтому вторичный рынок пока скорее смягчает проблему, чем решает ее.

Для широкого распространения ему необходимы:

- более прозрачное ценообразование;

- стандартные правила проведения сделок;

- доступ к достоверной финансовой информации;

- упрощенная юридическая инфраструктура;

- более широкий круг покупателей;

- возможность торговать акциями компаний за пределами нескольких крупнейших имен.

Без этого рынок рискует воспроизвести ту же концентрацию, которая уже наблюдается в первичном венчурном финансировании.

AI усиливает концентрацию капитала

Искусственный интеллект стал крупнейшим источником новых инвестиций, но одновременно сделал рынок еще более неравномерным.

В первом квартале 2026 года глобальное венчурное финансирование достигло примерно $297 млрд. Из этой суммы OpenAI, Anthropic, xAI и Waymo совместно привлекли около $188 млрд – примерно 63–65% всего объема за квартал.

Причина такой концентрации понятна. Разработка передовых AI-моделей требует огромных расходов на чипы, дата-центры, электроэнергию, исследовательские команды и контракты с облачными провайдерами. Поэтому лидеры отрасли проводят раунды, которые раньше были редкостью даже для зрелых публичных компаний.

Для инвесторов это создает одновременно возможность и риск. С одной стороны, несколько AI-компаний действительно могут стать новой инфраструктурой мировой экономики и обеспечить исключительную доходность. С другой – когда большая часть рынка сосредоточена в нескольких именах, доступ к капиталу для остальных стартапов ухудшается. Высокие оценки лидеров также повышают требования к будущей выручке, прибыли и темпам роста.

Кроме того, крупный раунд еще не создает ликвидность. Напротив, если компания привлекает достаточно частного капитала, она может еще дольше откладывать IPO. Поэтому инвестиционный бум способен одновременно увеличивать стоимость венчурного рынка и усиливать его главную проблему.

Может ли волна IPO разблокировать капитал

Выход крупнейших частных компаний на биржу способен частично перезапустить венчурный цикл.

IPO превращает частную оценку в публичную рыночную цену и со временем позволяет ранним акционерам продавать доли после окончания lock-up периода. Для венчурного фонда это возможность зафиксировать доходность, распределить деньги инвесторам и начать новый цикл вложений.

Недавний выход SpaceX на Nasdaq стал примером того, как многолетнее ожидание может завершиться публичным размещением. Для частного рынка важен не только сам размер такого IPO. Крупный успешный листинг формирует ориентир для оценки других компаний и повышает готовность инвесторов участвовать в следующих размещениях.

В портфеле Regolith остаются и другие компании на разных этапах пути к публичному рынку. Kraken и Discord ранее подавали конфиденциальные заявки на IPO, Dataminr усиливает подготовку к возможному листингу, а Abra заявляла о планах выйти на Nasdaq через объединение со SPAC.

Но даже несколько крупных размещений не решат проблему автоматически. Публичный рынок должен быть способен принять значительный объем новых акций, а компании – показать финансовые результаты, соответствующие их частным оценкам.

Если после IPO котировки устойчиво растут, это открывает окно для следующих эмитентов. Если акции резко падают, советы директоров других частных компаний могут снова отложить листинг.

От вторичных сделок к IPO

На первый взгляд может показаться, что вторичные сделки конкурируют с IPO. На практике они выполняют разные функции.

Вторичный рынок предоставляет частичную ликвидность до листинга. Он позволяет ранним инвесторам и сотрудникам продать часть акций, а новым покупателям – войти в компанию до ее выхода на биржу.

IPO создает более широкий и прозрачный рынок, на котором цена определяется тысячами участников. Оно также дает компании возможность привлечь новый капитал и использовать публичные акции для покупок и мотивации сотрудников.

Ожидание IPO может даже повысить активность на вторичном рынке. Инвесторы охотнее покупают доли, если видят возможный выход в обозримом будущем. Публичные размещения также создают ценовые ориентиры для похожих частных компаний.

Поэтому устойчивой венчурной системе нужны оба канала: развитый вторичный рынок для промежуточной ликвидности и работающий рынок IPO для полноценного выхода.

Какие решения предлагает отчет

World Economic Forum и Stanford выделяют пять направлений, которые должны укрепить венчурную экосистему. Среди них – развитие инфраструктуры вторичного рынка, расширение доступа институционального капитала, улучшение условий для масштабирования компаний и создание более эффективных механизмов возврата денег инвесторам.

Главная идея состоит в том, что рынку уже недостаточно увеличивать объем привлеченных средств. Необходимо улучшать качество всей финансовой цепочки – от первого раунда стартапа до продажи доли и повторного инвестирования капитала.

Для этого потребуются действия со стороны нескольких участников:

- Компании должны заранее формировать понятную политику вторичных сделок и не рассматривать IPO исключительно как крайний вариант.

- Венчурные фонды должны уделять больше внимания управлению ликвидностью, а не только росту бумажной стоимости портфеля.

- Биржи и финансовые платформы могут развивать инфраструктуру торговли частными акциями и стандартизировать сделки.

- Регуляторы способны улучшить доступ инвесторов к частным рынкам, сохраняя требования к раскрытию информации и защите покупателей.

- Институциональные инвесторы должны оценивать фонды не только по росту стоимости активов, но и по способности возвращать деньги.

Что это значит для частного инвестора

Рост вторичного рынка расширяет доступ к известным частным компаниям, но не делает такие инвестиции равными покупке публичных акций.

Инвестору по-прежнему необходимо учитывать:

- Ограниченную информацию. Частные компании раскрывают меньше финансовых данных.

- Сложное ценообразование. Последняя оценка раунда не всегда отражает цену, по которой долю можно продать.

- Ограничения на передачу акций. Компания может иметь право одобрить сделку или выкупить акции первой.

- Длительный горизонт. Даже покупка на вторичном рынке не гарантирует скорого IPO.

- Концентрацию. Наиболее доступные сделки часто связаны с компаниями, которые уже получили самые высокие оценки.

- Структуру сделки. Инвестор может покупать не прямые акции, а долю в SPV или другом промежуточном инструменте с отдельными комиссиями и условиями.

Поэтому ключевое значение имеют цена входа, юридическая структура, права инвестора и реалистичный сценарий выхода.

Решит ли вторичный рынок проблему ликвидности? Полностью – нет. По крайней мере, пока. Объем рынка уже превысил $100 млрд, а крупнейшие финансовые группы активно развивают инфраструктуру для частных сделок. Это указывает на структурное, а не временное изменение. Вторичные сделки станут постоянной частью венчурной индустрии.

Но текущий рынок остается слишком концентрированным и непрозрачным, чтобы разблокировать все $3,2 трлн нереализованной стоимости. Для тысяч менее известных компаний покупателей по-прежнему мало, а определить справедливую цену сложно.

Поэтому наиболее вероятный сценарий – развитие смешанной модели. Вторичный рынок будет предоставлять частичную ликвидность до IPO, крупные публичные размещения будут обеспечивать полноценные выходы, а поглощения сохранят роль третьего канала.

Главное

Венчурный рынок вырос до исторического масштаба, но его финансовая инфраструктура не успела за этим ростом. Индустрия научилась привлекать триллионы долларов и создавать компании с огромными оценками, но все хуже превращает эти оценки в реальные выплаты инвесторам.

Накопленные $3,2 трлн нереализованной стоимости показывают масштаб потенциальной доходности, но одновременно и объем капитала, который остается заблокированным.

Вторичный рынок становится важной частью решения. Однако его настоящая проверка состоит не в том, сможет ли он обеспечить сделки с двадцатью самыми известными стартапами, а в том, сможет ли распространить ликвидность на тысячи других компаний.

Для инвестора главный вопрос теперь звучит шире, чем «насколько вырастет оценка стартапа». Не менее важно понимать, кто, когда и по какой цене сможет купить эту долю в будущем.

Материал носит информационный характер и не является инвестиционной рекомендацией. Инвестиции в частные компании связаны с повышенным риском, ограниченной ликвидностью и возможностью полной потери капитала.